三菱UFJ銀行には、通常の普通預金に加えて「スーパー普通預金(メインバンクプラス)」というものがあります。

取引内容によってPontaポイントが付与されたりお得な口座ですが、どんなメリットやデメリットがあるのか気になりますよね。

今回は、三菱UFJ銀行のスーパー普通預金(メインバンクプラス)のメリットデメリット、口座開設方法、切り替え方法を解説します!

Contents

三菱UFJ銀行の「スーパー普通預金(メインバンクプラス)」とは?

三菱UFJ銀行は日本の都市銀行の1つで、日本の三大メガバンクの1つでもあるので口座を持っている人も多いかと思います。

そんな三菱UFJ銀行の普通預金の口座は、以下の4種類があります。

- 普通預金

- 普通預金[決済専用無利息型]

- スーパー普通預金(メインバンクプラス)[段階金利型]

- スーパー普通預金(メインバンクプラス)[全額保護型]

普通預金は通常の普通預金で、普通預金[決済専用無利息型]は利息の付かない普通預金となっています。

では、スーパー普通預金(メインバンクプラス)とは一体どんな口座なのか、普通預金との違いを解説します。

1.優遇が受けられる普通預金口座

まず、スーパー普通預金(メインバンクプラス)と普通預金の大きな違いは「優遇が受けられるか受けられないか」です。

スーパー普通預金(メインバンクプラス)では、銀行利用に便利な以下の優遇を受けることができます。

- ポイントサービス

- ATM利用手数料の優遇

- インターネットバンキング振込手数料の優遇

2.利息が段階金利型の利率になっている

もう1つ違う点は、スーパー普通預金(メインバンクプラス)[段階金利型]の利息の利率が「段階金利型」になっているという点です。

段階金利型とは、毎日の口座の最終残高によって段階的に利率が変動する利息のことです。

通常の普通預金は口座の残高がいくらでも利息の利率が一定ですが、スーパー普通預金(メインバンク)は口座の残高によって以下の7段階で利息の利率が変わります。

- 10万円未満

- 10万円以上

- 30万円以上

- 50万円以上

- 100万円以上

- 300万円以上

- 1000万円以上

しかし、段階金利型の注意事項として「金融情勢等によっては各段階の金利が同水準になる場合がある」という記載があります。

なので、2021年6月現在、スーパー普通預金(メインバンクプラス)[段階金利型]の利息の利率は、どの段階でも通常の普通預金と同じ「年0.001%」となっています。

3.段階金利型と全額保護型の比較表は?

また、スーパー普通預金(メインバンクプラス)には[段階金利型]と[全額保護型]の2種類がありますが、 この2つを比較した表が以下のとおりです。

| 段階金利型 | 全額保護型 | |

|---|---|---|

| 利息の利率 | 段階金利型 | 付かない |

| 預金保険で保護される額 | 定額保護 | 全額保護 |

まず、[段階金利型]は段階金利型の利率で利息が付きますが、[全額保護型]は口座の残高がいくらでも利息は付きません。

しかし、預金保険で保護される額については[段階金利型]が定額保護なのに対して、[全額保護型]は全額保護というメリットがあります。

預金保険で保護される額とは、金融機関が破綻して預金などが払い戻しできなくなった際に保護される預金額のことで、定額保護と全額保護の違いは三菱UFJ銀行の「預金保険制度について」で解説されています。

どちらを選ぶかは、預金保険で保護される額が定額保護で十分な人は[段階金利型]、預金保険で保護される額を全額保護にしたい人は[全額保護型]ということになりますね。

三菱UFJ銀行「スーパー普通預金(メインバンクプラス)」のメリットは?

では、三菱UFJ銀行のスーパー普通預金(メインバンクプラス)を使うメリットを解説します。

1.ポイントサービスが受けられる

スーパー普通預金(メインバンクプラス)では、通常の普通預金では受けられない「ポイントサービス」を受けることができます。

ポイントサービスは毎月の取引内容によってPontaポイントが付与されるサービスで、対象となる取引と付与されるPontaポイント数は以下のとおりです。

| 対象となる回数または金額 | 付与されるポイント | |

|---|---|---|

| 三菱UFJダイレクトにログイン | 1回以上/月 | 5ポイント/月 |

| 口座振替、三菱UFJデビット・クレジットカード引落 | 1回以上/月 | 10ポイント/月 |

| 投信つみたて・外貨つみたて | 1万円ごと/月 | 30ポイント(上限300ポイント)/月 |

| 運用商品残高 | 50万円以上/月末 | 50ポイント/月 |

| 住宅ローン | 借入残高あり/月末 | 50ポイント/月 |

上記の優遇を受けるには、三菱UFJダイレクトの利用+ポイントサービス申込+対象となる取引を満たしている必要があります。

個人的に投信つみたて・外貨つみたて、運用商品残高、住宅ローンはハードルが高いので、僕は月に1回以上は三菱UFJダイレクトにログイン、口座振替の引落をして15ポイント付与されるようにしています。

三菱UFJダイレクトにログイン(5ポイント/月)+口座振替(10ポイント/月)=15ポイント/月

通常の普通預金ではポイントは付与されないですし、しかも付与されるポイントが「Pontaポイント」ということでかなり使いやすいですね。

付与されたPontaポイントは、au PAYへのチャージやローソンで使うのが簡単でいいのではないでしょうか。

2.ATM利用手数料の優遇が受けられる

スーパー普通預金(メインバンクプラス)では、「ATM利用手数料の優遇」も受けることができます。

まず、通常の普通預金でのATM利用手数料は以下のとおりです。

| 利用手数料 | |

|---|---|

| 三菱UFJ銀行ATM利用手数料(8:45〜21:00) | 無料 |

| 三菱UFJ銀行ATM利用手数料(時間外) | 110円 |

| 提携先コンビニATM利用手数料 | 110円〜330円 |

次に、スーパー普通預金(メインバンクプラス)でのATM利用手数料の優遇は以下のとおりです。

| 優遇となる条件 | 優遇内容 | |

|---|---|---|

| 三菱UFJ銀行ATM利用手数料(時間外) | 給与or年金の受け取り(10万円以上/回) | 何回でも無料 |

| 三菱UFJ銀行ATM利用手数料(時間外) | Eco通帳の利用 | 何回でも無料 |

| 提携先コンビニATM利用手数料 | 給与or年金の受け取り(10万円以上/回) | 2回まで無料 |

| 提携先コンビニATM利用手数料 | Eco通帳の利用 | 1回まで無料 |

上記の優遇を受けるには、三菱UFJダイレクトの利用+優遇となる条件を満たしている必要があります。

また、優遇となる条件の判定日は毎月末平日窓口営業日までで、毎月判定日までに優遇となる条件を満たすと、翌月20日〜翌々月19日まで優遇を受けられます。

3.インターネットバンキング振込手数料の優遇が受けられる

スーパー普通預金(メインバンクプラス)では、「インターネットバンキング振込手数料の優遇」も受けることができます。

まず、通常の普通預金でのインターネットバンキング振込手数料は以下のとおりです。

| 振込手数料 | |

|---|---|

| 三菱UFJ銀行あて | 無料 |

| 他行あて(振込金額3万円未満) | 220円 |

| 他行あて(振込金額3万円以上) | 330円 |

次に、スーパー普通預金(メインバンクプラス)でのインターネットバンキング振込手数料の優遇は以下のとおりです。

| 優遇となる条件 | 優遇内容 | |

|---|---|---|

| 他行あて | 給与or年金の受け取り(10万円以上/回) | 3回まで無料 |

| 他行あて | Eco通帳の利用 | 1回まで無料 |

上記の優遇を受けるには、三菱UFJダイレクトの利用+優遇となる条件を満たしている必要があります。

また、優遇となる条件の判定日は毎月末平日窓口営業日までで、毎月判定日までに優遇となる条件を満たすと、翌月20日〜翌々月19日まで優遇を受けられます。

4.アプリとブラウザで口座開設できる

スーパー普通預金(メインバンクプラス)は、口座開設時にも大きなメリットがあります。

まず、通常の普通預金とスーパー普通預金(メインバンクプラス)では、「口座開設方法」が以下のように違います。

| 普通預金 | スーパー普通預金(メインバンクプラス) | |

|---|---|---|

| スマート口座開設(アプリ) | × | ◯ |

| スマート口座開設(ブラウザ) | × | ◯ |

| テレビ窓口 | ◯ | ◯ |

| 店頭 | ◯ | ◯ |

通常の普通預金はテレビ窓口か店頭でしか口座開設できませんが、スーパー普通預金(メインバンクプラス)ならアプリやブラウザで口座開設できる「スマート口座開設」が使えます。

僕はもともと普通預金の口座を持っていたので、スーパー普通預金(メインバンクプラス)に切り替えましたが、初めて口座開設する人はスマート口座開設で開設するのが簡単でいいですね!

三菱UFJ銀行「スーパー普通預金(メインバンクプラス)」のデメリットは?

次に、三菱UFJ銀行のスーパー普通預金(メインバンクプラス)を使うデメリットを解説します。

1.法人と任意団体は口座開設できない

通常の普通預金は個人、法人と任意団体ともに口座開設できますが、スーパー普通預金(メインバンクプラス)は個人でしか口座開設できません。

僕は個人で口座開設したので問題なかったですが、法人と任意団体で口座開設したい人は注意が必要ですね。

2.利用できないサービスがある

スーパー普通預金(メインバンクプラス)では、バンクネット、社員総合口座、JRA口座など利用できないサービスがあります。

僕は特に利用したいサービスは無いので問題なかったですが、利用したいサービスがある人は注意が必要ですね。

3.普通預金への切り替えに収入印紙代がかかる

普通預金からスーパー普通預金(メインバンクプラス)への切り替えは無料ですが、スーパー普通預金(メインバンクプラス)から普通預金への切り替えには収入印紙代の200円がかかります。

途中で普通預金へ切り替えることがない人はいいですが、普通預金へ切り替える可能性がある人は注意が必要ですね。

三菱UFJ銀行の「スーパー普通預金(メインバンクプラス)」の口座開設方法

次に、三菱UFJ銀行のスーパー普通預金(メインバンクプラス)の口座開設方法を解説していきます。

スーパー普通預金(メインバンクプラス)の口座開設方法は4種類ありますが、1番簡単な「スマート口座開設(アプリ)」を使って解説します。

①スマート口座開設のページにアクセスする

まず、三菱UFJ銀行公式サイトの「スマート口座開設」のページにアクセスします。

②スマート口座開設アプリをインストールする

「口座を開設する」を選択して、アプリストアからスマート口座開設アプリをインストールします。

③「口座開設の申込を開始する」から申込をする

インストールしたスマート口座開設アプリを開いて、「口座開設の申込を開始する」から口座開設の申込ができます。

申込の手順は「説明」「撮影」「入力」「確認」「完了」の5つがあり、すべて完了させると受付完了のメールが届きます。

その後、最短翌営業日に「口座開設申し込み結果」のメールが届きます。

三菱UFJ銀行の「スーパー普通預金(メインバンクプラス)」の切り替え方法

次に、三菱UFJ銀行の普通預金からスーパー普通預金(メインバンクプラス)への切り替え方法を解説していきます。

①三菱UFJダイレクトにログインする

まず、三菱UFJ銀行公式サイトの「三菱UFJダイレクト」のページにアクセスし、ログインします。

三菱UFJダイレクト(インターネットバンキング) | 三菱UFJ銀行

②「すべてのメニューを見る」を選択する

三菱UFJダイレクトにログインしたら、「すべてのメニューを見る」を選択します。

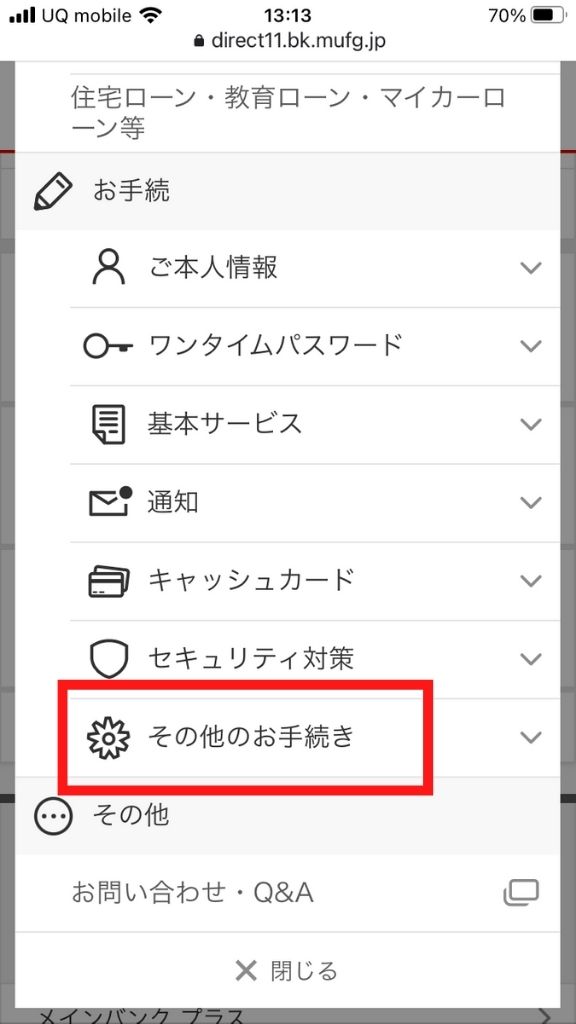

③「その他のお手続き」を選択する

「すべてのメニューを見る」を選択したら、「その他のお手続き」を選択します。

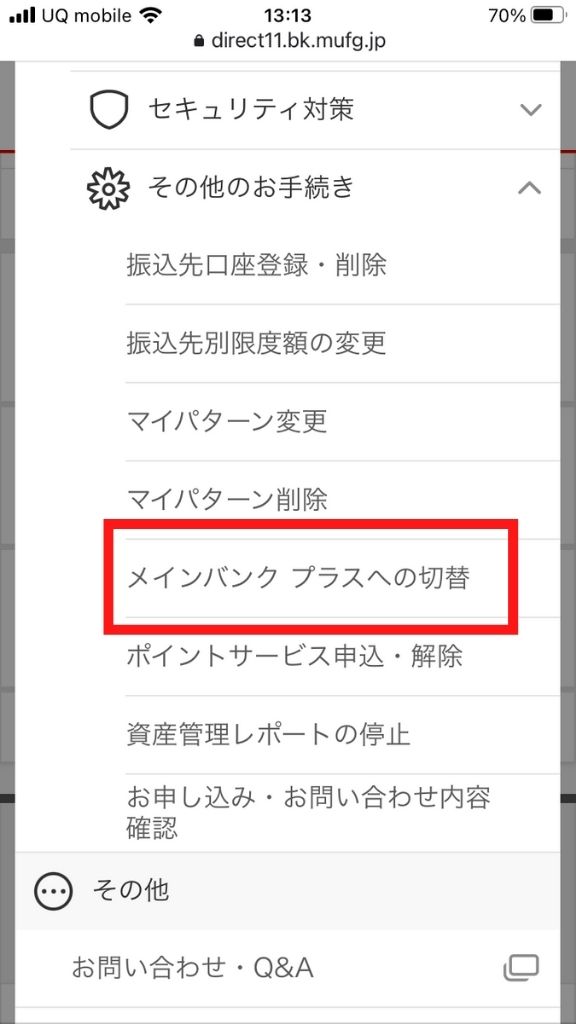

④「メインバンクプラスへの切替」を選択する

「その他のお手続き」を選択したら、「メインバンクプラスへの切替」を選択します。

⑤商品説明を読んで「次へ」を選択する

「メインバンクプラスへの切替」を選択したら、商品説明を読んで「次へ」を選択します。

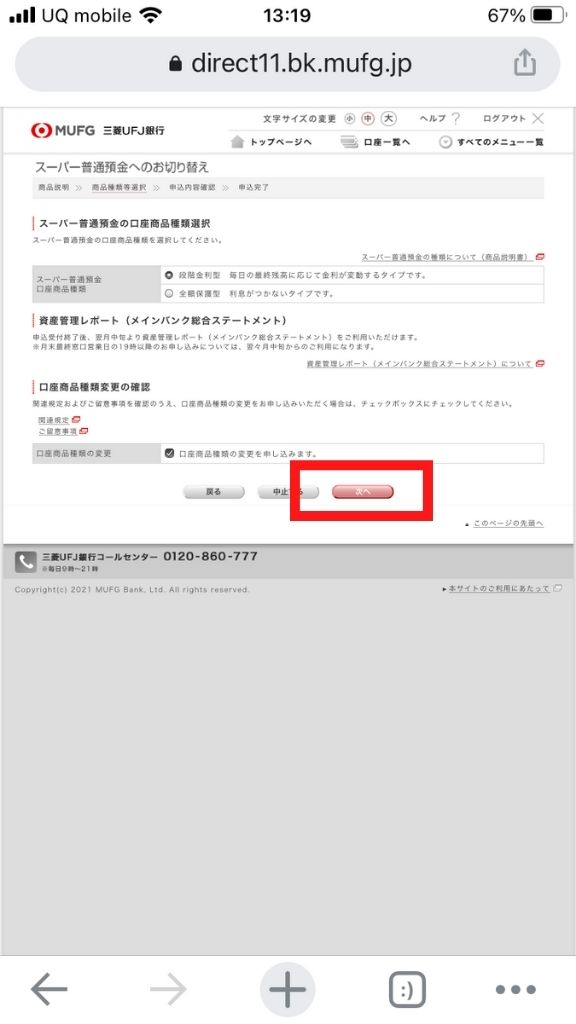

⑥口座商品を選択して「次へ」を選択する

スーパー普通預金の口座商品を選択、変更の確認をして「次へ」を選択します。

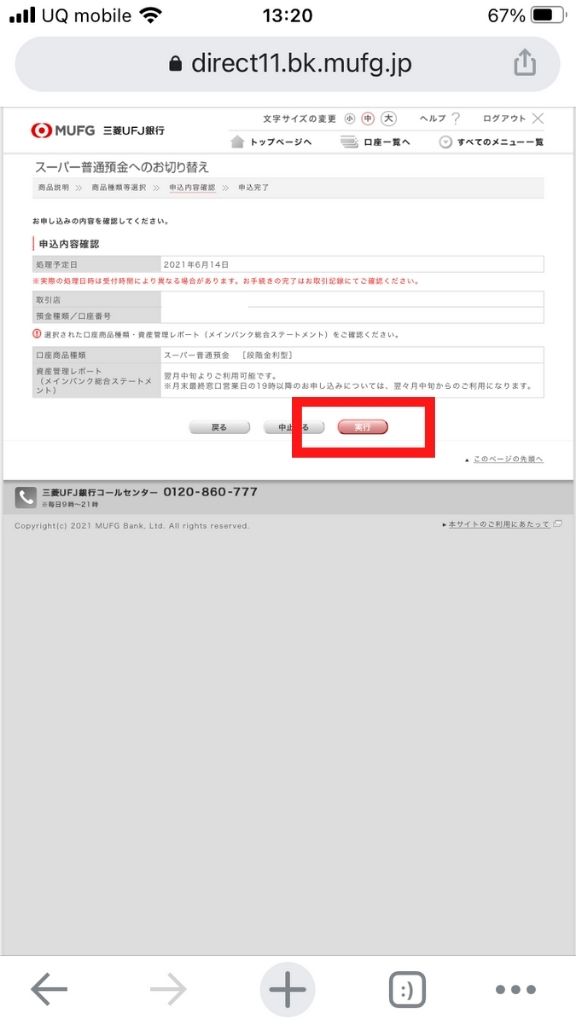

⑦申込内容を確認して「実行」を選択する

申込内容を確認したら、「実行」を選択して申込を完了させます。

これで、普通預金からスーパー普通預金(メインバンクプラス)へ切り替えする操作は完了です。

三菱UFJ銀行の「スーパー普通預金(メインバンクプラス)」のポイントサービス申込方法

三菱UFJ銀行のスーパー普通預金(メインバンクプラス)のポイントサービスを受けるには、申し込みが必要となります。

最後に、三菱UFJ銀行のスーパー普通預金(メインバンクプラス)のポイントサービス申込方法を解説します。

①三菱UFJダイレクトにログインする

まず、三菱UFJ銀行公式サイトの「三菱UFJダイレクト」のページにアクセスし、ログインします。

三菱UFJダイレクト(インターネットバンキング) | 三菱UFJ銀行

②「ポイントサービス申込」を選択する

三菱UFJダイレクトにログインしたら、「ポイントサービス申込」を選択します。

③「次へ」を選択する

「ポイントサービス申込」を選択したら、「次へ」を選択します。

④「次へ」を選択する

ポイントサービス規定、個人情報の利用目的に同意したうえで「次へ」を選択します。

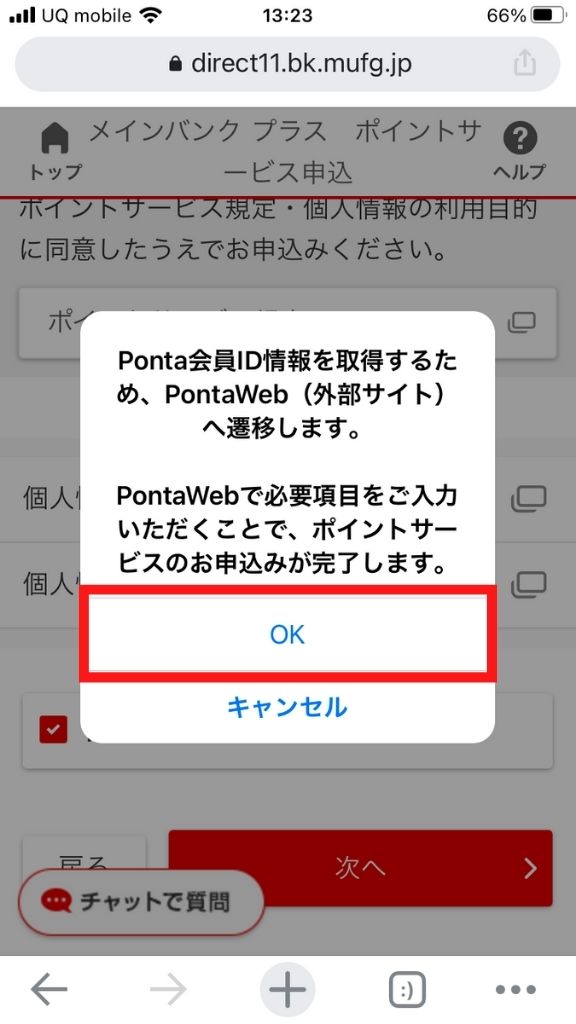

⑤PontaWebにアクセスする

「OK」を選択して、PontaWebにアクセスします。

⑥PontaWebで申込を完了させる

「OK」を選択したら、PontaWebのアカウントを持っている人はログイン、持っていない人は新規登録をして申込ができます。

まとめ

ということで、三菱UFJ銀行のスーパー普通預金(メインバンクプラス)のメリットデメリット、口座開設方法、切り替え方法を解説しました。

三菱UFJ銀行のスーパー普通預金(メインバンクプラス)を使いたい人は、参考にしてくださいね!